В умовах фінансової кризи договори на переробку давальницької сировини особливо актуальні, оскільки дають можливість досягати бажаних результатів без використання додаткових ресурсів. Замовник може виготовити продукцію, не маючи виробничих потужностей, а переробник – залучити вільні виробничі потужності без здійснення додаткових витрат. У цій статті розповімо про правове регулювання договорів на переробку давальницької сировини.

Зразки договорів:

Договір на переробку давальницької сировини>>>

У ЦКУ договори давальницької переробки окремо не виділяють і регламентують загальними положеннями гл. 61 “Підряд”. Такі договори зараховують до договорів підряду з виконанням роботи з матеріалу замовника (ст. 840 ЦКУ).

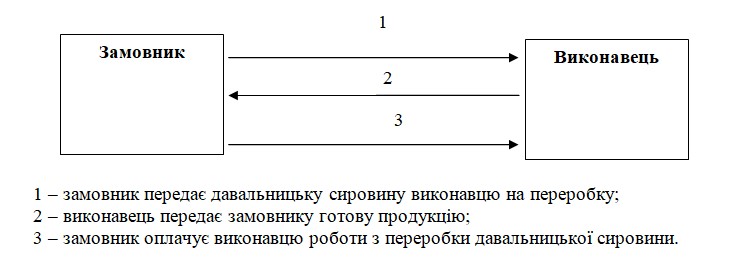

Загальна схема укладання цих договорів полягає в такому (рис.):

Рис. Схема відносин у межах договору на переробку давальницької сировини

Ключовий момент під час укладання договорів на переробку давальницької сировини полягає в тому, що право власності на передані переробнику матеріали та виготовлена продукція належать замовнику. Проте це важливо окремо вказати в договорі.

Варто також урахувати, що виконавець (переробник) за договором на переробку давальницької сировини виконує саме роботи (а не надає послуги).

У договорі на переробку давальницької сировини має бути зазначено такі відомості (ч. 2 ст. 840 ЦКУ):

1) норми витрат матеріалу;

2) строки повернення залишку матеріалу й основних відходів (за замовчуванням уважають, що відходи належать замовнику).

Якщо відходи замовнику не повертають, то в договорі потрібно вказати умови:

– утилізації відходів за дорученням замовника (договір комісії або доручення на утилізацію відходів) або

– переходу права власності на відходи до переробника.

У першому варіанті (утилізація за дорученням замовника без переходу права власності на відходи до переробника) дії щодо утилізації здійснюють на підставі договору комісії або доручення із замовником, у якому домовляються про умови утилізації, зокрема:

– умови компенсації замовником здійснених комісіонером (повіреним) витрат на утилізацію;

– можливу винагороду, яку виплачують комісіонеру (повіреному) за утилізацію, або ж її відсутність.

У другому варіанті умови переходу права власності також фіксують у договорі. Відходи, що мають господарську цінність, можуть переходити до переробника за договором купівлі-продажу за плату або безоплатно, а “негосподарські” відходи зазвичай передають переробнику безоплатно;

3) відповідальність підрядника за невиконання або неналежне виконання своїх обов’язків.

Замовник може розплатитися з переробником грошовими коштами, давальницькою сировиною (матеріалами) чи готовою продукцією. При цьому можливі такі варіанти:

– у договорі відразу передбачено, що розрахунок проводять сировиною (готовою продукцією). У цьому разі є бартерний договір (пп. 14.1.10 ПКУ);

– у договорі зазначено розрахунок грошовими коштами за роботу переробника, а згодом сторони домовляються про проведення взаємозарахування за зобов’язаннями замовника в частині оплати роботи переробника з його зобов’язаннями за іншим договором купівлі-продажу сировини (готової продукції). Такий договір не вважають бартерним, оскільки зобов’язання зараховують за різними договорами.

Критерії договорів на переробку давальницької сировини

Згідно з пп. 14.1.134 ПКУ операція з давальницькою сировиною – операція з переробки (обробки, збагачення чи використання) давальницької сировини (незалежно від кількості замовників і виконавців, а також етапів (операцій)) із метою одержання готової продукції за відповідну плату. До операцій із давальницькою сировиною належать операції, у яких сировина замовника на конкретному етапі її переробки становить не менш як 20 % загальної вартості готової продукції.

При цьому давальницькою сировиною вважають сировину, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, що є власністю одного суб’єкта господарювання (замовника) і які передають іншому суб’єкту господарювання (виробнику) для виробництва готової продукції, з подальшим переданням або поверненням такої продукції або її частини їх власникові або за його дорученням іншій особі (пп. 14.1.41 ПКУ).

Це визначення було запозичено із Закону № 327, що втратив чинність ще з 01.06.2012. Однак правки до ПКУ дотепер так і не було внесено, зокрема, щодо 20%-го критерію вартості готової продукції.

Тим часом указане визначення (з 20%-м критерієм) використовують лише в податкових цілях. Причому орієнтуватися на нього необхідно тільки в тих випадках, коли в ПКУ передбачено спеціальні норми саме для операцій із давальницькою сировиною. Нині до таких норм належать:

1) критерії, за відповідності яким платники податку на прибуток можуть застосовувати нульову ставку (п. 44 підрозд. 4 розд. ХХ ПКУ). Нагадаємо, що нульову ставку не можуть застосовувати суб’єкти господарювання, які здійснюють виготовлення продукції на давальницькій сировині (пп. 2.14 п. 44 підрозд. 4 розд. ХХ ПКУ);

2) норми про сплату акцизного податку (п. п. 212.2, 216.5, 217.2, пп. 212.1.1, 222.1.4, 222.1.5 ПКУ);

3) положення стосовно нарахування рентної плати за користування надрами для видобування корисних копалин (п. п. 252.3, 252.11 ПКУ).

Якщо ж окремих норм для оподаткування давальницьких операцій немає, їх регламентують загальні правила, незалежно від того, який відсоток сировини замовника (більше ніж 20 % чи менше) використовують у виготовленні продукції з давальницької сировини.

Особливості застосування реєстраторів розрахункових операцій

Відповідно до п. 1 ст. 9 Закону № 265/95 реєстратори розрахункових операцій і розрахункові книжки не застосовують під час здійснення торгівлі продукцією власного виробництва (крім технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів і виробів медичного призначення) підприємства, установи й організації всіх форм власності, крім підприємств торгівлі та громадського харчування, у разі проведення розрахунків у касах цих підприємств, установ й організацій з оформленням прибуткових і видаткових касових ордерів та видачею відповідних квитанцій, підписаних уповноваженою особою відповідного суб’єкта господарювання.

Водночас податківці заперечують проти застосування цієї норми замовником за договором на переробку давальницької сировини. Зокрема, контролери вважають, що до продукції власного виробництва для цілей застосування реєстраторів розрахункових операцій належить продукція, яку виробляє й реалізує саме підприємство у єдиному технологічному процесі з використанням власної або найманої робочої сили (див. ІПК ДФСУ від 22.08.2018 р. № 3656/6/99-99-14-05-01-15/ІПК, роз’яснення з категорії 109.03 розділу “Запитання – відповіді з Бази знань” ЗІР (zir.tax.gov.ua)).

У листі Мін’юсту від 15.05.2015 р. № 490-0–2-15/8.1 під час розгляду термінології “продукція власного виробництва” із Закону № 265/95 було надано посилання на визначення “повного технологічного циклу виробництва”, зазначене в Законі № 481/95. Згідно зі ст. 1 Закону № 481/95:

Повний технологічний цикл виробництва – сукупність приміщень, технологічного та іншого обладнання, відповідних технологічних процесів, що забезпечують переробку сировини в продукцію, готову для реалізації кінцевому споживачу, а також лабораторій (власних або залучених на договірних засадах у випадках, передбачених цим Законом), акредитованих відповідно до законодавства.

З огляду на це виходить, що стосовно замовника за договором на переробку давальницької сировини не виконуються умови зарахування готової продукції до продукції власного виробництва (для цілей Закону № 265/95). Тому замовнику під час продажу за готівковий розрахунок готової продукції, виготовленої з давальницької сировини, у передбачених Законом випадках краще все-таки використовувати реєстратор розрахункових операцій, не розраховуючи на норми п. 1 ст. 9 Закону № 265/95 щодо звільнення постачань власної продукції.

Документальне оформлення

Надходження давальницької сировини на переробку від замовника оформлюють звичайними документами (видаткова накладна, товарно-транспортна накладна тощо). Крім того, таке передання можна оформити актом приймання-передавання давальницької сировини. У цих документах бажано вказати заставну вартість переданих матеріалів.

Операції з переробки сировини переробник оформлює документами, які використовують на підприємстві відповідно до прийнятої облікової політики. Так, передання сировини зі складу у виробництво можна оформити документами, затвердженими наказом Мінстату України від 21.06.96 р. № 193, зокрема, лімітно-забірною карткою (форми № М-8 і М-9, М-28 і М-28а) і накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (форма № М-11).

Облік витрат, зроблених на переробку давальницької сировини, переробник веде в регістрі, форму якого він може розробити самостійно з урахуванням специфіки конкретного виробництва.

Після виконання роботи переробник зобов’язаний надати замовникові звіт про використання матеріалу та повернути його залишок (ч. 1 ст. 840 ЦКУ). Крім того, бажано оформити акт приймання-передавання продуктів переробки давальницької сировини й акт виконаних робіт. Оскільки згадані документи відповідають ознакам первинного документа, то вони повинні містити всі реквізити, передбачені в ч. 2 ст. 9 Закону № 996.